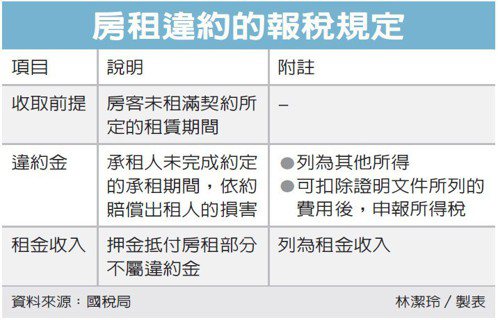

房東因房客中途解約收取違約金,相關的報稅問題近來頗受重視。財政部表示,房東因房客未租滿契約所定租賃期間,而收取或由押金抵扣的違約金,應申報為其他所得,財政部提醒納稅義務人,需留意別漏報該筆所得,或誤申報為租金收入。

國稅局指出,財產租賃所得的計算,是以全年租賃收入減除必要損耗及費用後的餘額,為所得額,如納稅人不主張核實減除必要費用,可依財政部頒定的費用率43%,以租金收入之57%為所得額。

但收取違約金,並非提供出租財產收取的代價,是承租人因未完成約定承租期間或其他事由,造成出租人的損害,而依約賠償,依其所得性質為「其他所得」,國稅局強調,雖此項所得仍得減除必要費用,如寄送存證信函費用、訴訟費用等,但,如果納稅人無法提示相關證明資料,供查核,並無部頒費用率可以減除。

房東因房客中途解約而未退還的押金,如屬抵付房客積欠的房租,仍為租金收入,如未積欠租金,則該未退還的押金是違約金,並非房東應收未到期的租金,納稅人需申報違約金收入及其必要費用,避免遭補稅。

資料來源:房地產聯合新聞網

全站熱搜

留言列表

留言列表